この記事は、私が関心をもったファイナンシャルプランナー(FP)について、通信教育ユーキャンを開始する時の視点で、その実感(役立ち感)をまとめたものです。

※本ページはプロモーションが含まれています

ファイナンシャルプランナーとは?

保険の見直しなどで耳にする FP(ファイナンシャルプランナー)という言葉。

無駄のない、生命保険契約のアドバイスを受ける為の 専門家というイメージでいましたが、

相談するよりも、自分で判断する知識を得ておけば、相談する手間も省け、『一石二鳥』だ、との思いに至りました。

FP(ファイナンシャルプランナー)について調べてみると、

日本FP協会のHPには、

人生の夢や目標をかなえるために総合的な資金計画を立て、経済的な側面から実現に導く方法を「ファイナンシャル・プランニング」といいます。ファイナンシャル・プランニングには、家計にかかわる金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など幅広い知識が必要になります。これらの知識を備え、相談者の夢や目標がかなうように一緒に考え、サポートする専門家が、FP(ファイナンシャル・プランナー)です。

とあります。

つまり、人生での 大きな出費に関わる知識を備えた専門家であり、その知識を持つことは、大きなメリットといえます。

ファイナンシャルプランナーの守備範囲

具体的には、

・家計管理

・保険、税制

・住宅ローン

・教育資金

・資産運用

・年金・社会保険

・税老後の設計

・相続・贈与

など、人生の中盤以降に関わる お金の出来事が対象となります。

内容については、学び始めて間もない為、深く掘り下げる事は出来ませんが、素人視点で、これらの知識を早く得ていると、もっと無駄なくお金を管理出来ていたのだろうと思えます。

わたしはサラリーマンの為、住民税などの税金や 所得税、年金 などが 給料からの天引きです。

引かれる金額は意識しているものの、その税率や、国税や地方税などの種類、社会保険料の扱いなどは、つっこんで確認した事は一度もありませんでした。

また、間もなく訪れる 退職や 老後の問題なども これまで具体的に考えてはいませんでした。

わたしは、今50代後半に突入したところですが、正直これらの知識を30歳代(遅くとも40歳代前半)くらいに得ておけば、『もっと将来を見越したお金の管理が出来ていたのだろう』と思います。

ライフイベントとFP

人生の中での3大出費は、教育資金・老後資金・住宅資金といわれます。

わたしのライフステージで、FPの守備範囲と3大出費を振り返ると、

20歳代 就職時 生命保険加入

30前半 結婚 生命保険見直し、家計管理

30中盤 子ども誕生 生命保険見直し

30後半 住居変更 住宅資金

40歳代 子ども進学 教育資金

40後半 貯蓄管理 資産運用

50後半 定年退職 退職金、老後資金(年金・社会保険)

と、大別されます。

FPの知識があれば、保険の加入や見直し、家計管理、住宅ローン、資産運用などでもっと上手く行えた様に思えます。

FPの資格チャレンジは、資格習得よりも、上手なお金の管理として、早く取り組んでおけば、その効果はもっと大きなものに出来ると、今更ながらに思います。

役立ち感(まとめ)

現在、資格取得の途中段階ですが、

・ライフプランをシュミレーションして、収入と支出と総資産をシュミレーションする、キャッシュフロー表。

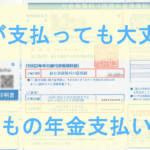

・確定申告をすれば、子どもの国民年金納付を控除できる事。

・将来いずれ訪れる、相続に関しての税制知識。

など、お金をセーブ出来る基礎知識や 実際の節税が実感出来ています。

もしも、FPの資格習得で迷われている方が、この記事を読まれたならば、少しでも早く(若いうちに)学ばれると、その恩恵を大きく受け取れると思います。

![]()